企業版ふるさと納税ドットコムとは

日本最大級の政治・選挙情報サイト

選挙ドットコムが

自治体と企業を結ぶお手伝いをしたい、

その思いから生まれたのが

企業版ふるさと納税ドットコムです。

企業版ふるさと納税の仕組み

企業版ふるさと納税(正式名「地方創生応援税制」)とは

平成28年度に創設された企業版ふるさと納税は、国が認定した地域再生計画に位置付けられる地方公共団体の地方創生プロジェクトに対して企業が寄附を行った場合に、法人関係税から税額控除する仕組みです。

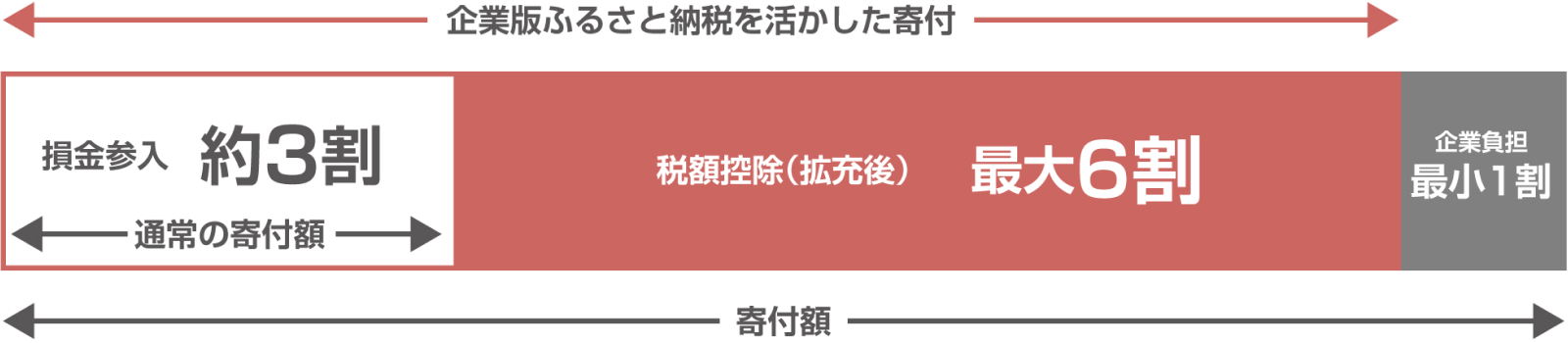

- 国が認定した自治体の「地方創生」の取組へ企業が寄付を行うと、法人関係税を最大9割の税額控除する制度です。損金算入による軽減効果(寄附額の約3割)と合わせて、令和2年度税制改正により拡充された税額控除(寄附額の最大6割)により、最大で寄附額の約9割が軽減され、実質的な企業の負担が約1割まで圧縮されます。

- 企業は地域の取組に貢献することで、法人税軽減メリットと地方公共団体とのパートナシップを作ることができます。

最大9割控除って?

1.企業が寄付を行った場合に、法人関係税から税額を最大9割控除する制度です。実質負担が1割となります。

※税額控除の特別措置(最大9割)は令和6年度までです。

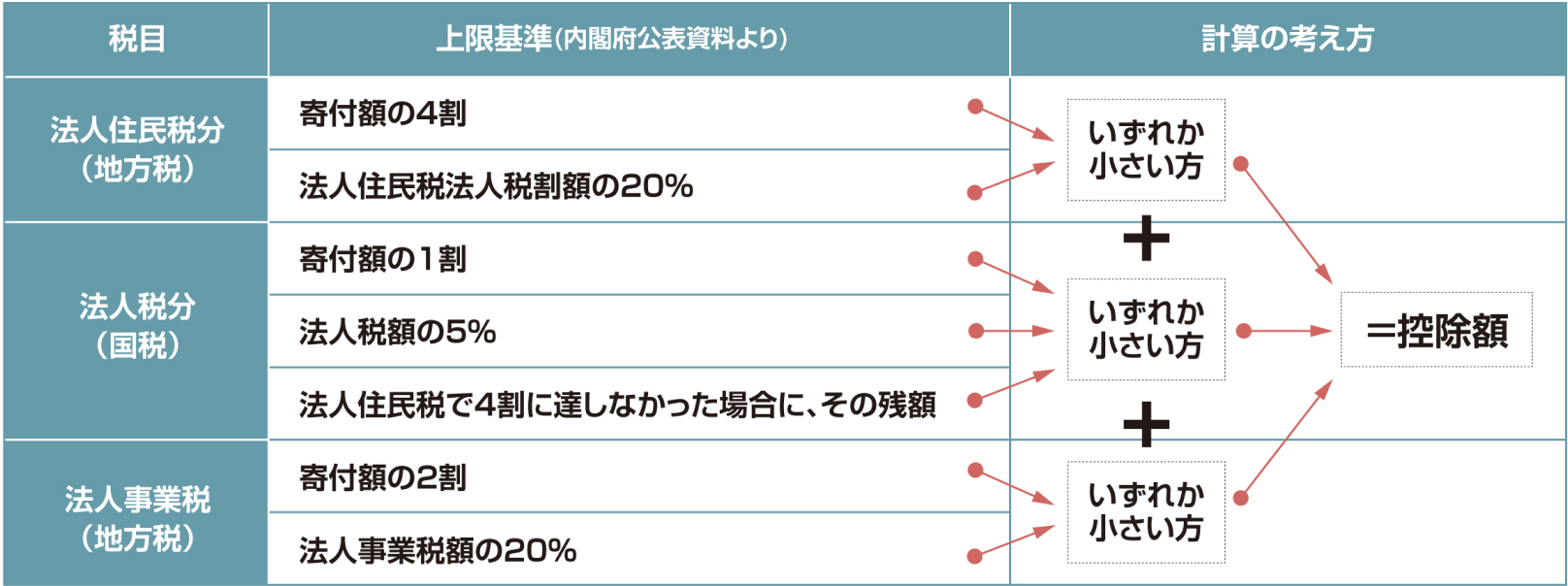

2.企業版ふるさと納税の控除上限額について

寄附する内容と、「寄付額の割合」と「税額上限」のうち、どちらか小さい方の値を合計します。

詳しい計算方法はお問合せください。

※参照:内閣府:企業版ふるさと納税ポータルサイト

令和2年度税制改正のポイントチラシ

https://www.chisou.go.jp/tiiki/tiikisaisei/portal/pdf/R2kakuzyuu-encyou.pdf

3.令和3年の実績で前年度比約2.1倍の成長

- 約225.7億円/寄附件数は4,922件となり、金額・件数ともに大きく増加。

- また寄附を行った企業の数は3,098と約1.9倍に増加し多くの企業にご利用いただいています。

4.寄附だけではなく人材派遣型も活用できます

- 人材派遣の経費が税額控除される仕組みもあります。人材派遣型は、専門的知識・ノウハウを有する企業の人材を地方公共団体等へ派遣することで活用できます。地方公共団体の職員として任用される場合か、地域活性化事業を行う団体等であって、寄付活用事業に関与するものにおいて採用される場合に適用されます。

企業が行うメリット

自治体(地方公共団体)との

つながりの構築

これまで繋がりがなかった自治体と直接やり取りが行われるため、新しい関係性を築くことができます

PR効果

寄附を行うことで、自治体首長からの感謝状などが地元報道に取り上げられ、社内外へのPR効果が期待できます

節税効果

最大9割の控除となることからも、大幅な節税効果が期待できます

企業版ふるさと納税ドットコムで禁止されている事

以下の自治体には寄附できません

- 本社が所在する地方公共団体(自治体)

- 事業を実施する年度の前年度における不交付団体(都道府県)

- 事業を実施する年度の前年度における不交付団体かつその全域が地方拠点強化税制における地方活力向上地域以外の地域に存する市区町村

直接的な見返りは禁止されています

- 補助金を受けるためや入札時に優遇されるような事はできません。

自治体から企業へ認められていること

- 寄附を行った法人に対し、感謝状やこれに類するものを贈呈すること。

- 地方公共団体のHPや広報誌等において、寄附を活用して実施している事業の紹介に併せて、寄附を行った法人の名称を他の寄附者と並べて紹介すること。

- 寄附を活用して整備した施設等に銘板等を設置し、寄附を行った法人の名称を他の寄附者と並べて列挙すること。

- 社会通念上許容される範囲内で記念品やこれに類するものを贈呈すること。

具体的な事例解説

1.寄附を行った地方公共団体から工事の受注等を行うことは、禁止される寄附の見返り(寄附の代償として供与される経済的利益)に当たりませんか。

競争入札によるか、随意契約によるかにかかわらず、地方公共団体において以下の取組みが行われることを前提とすれば、寄附の代償として経済的な利益が供与されることには当たりません。

【補足説明その1】

地方公共団体において必要となる取組みとは、入札及び契約に関する次の3つのすべてです。

① 条例・規則等を含む法令を遵守すること

② 手続きにおいて、寄附を行った法人への便宜の供与など、寄附の受領を理由に他の法人との間で別異に取り扱うことがないようにすること

③ 手続きの公正性・透明性等に係る説明責任を十分に果たすこと

ただし、③に関し、随意契約によることができる場合の具体的な基準が法令の範囲内で地方公共団体の自主的な判断に委ねられていることなどに照らし、一般競争入札や指名競争入札による場合に比べて、より一層、手続きの公正性・透明性等に係る説明責任を十分に果たす必要があります。

【補足説明その2】

万が一、受注等を行う上で疑問等が生じた場合には、該当する地方公共団体に対し確認等を行っていただきますよう、お願いします。※ 参考:Q&AのQ5-2-1、Q5-2-2

2.過去に契約関係にあった地方公共団体や、現に契約関係にある地方公共団体に対し、寄附を行うことはできますか。

原則として、寄附の代償として経済的な利益が供与されることには該当しないことから、寄附を行うことができます。

3.寄附により整備されたサテライトオフィス(シェアオフィス、コワーキングスペースなども含む。)を、寄附を行った法人が利用することは、禁止される寄附の見返り(寄附の代償として供与される経済的利益)に当たりませんか。

まず、寄附を行った法人によるサテライトオフィスの利用に先立ち、その他の者も利用しているというケースが挙げられます。この場合には、利用料等の利用条件の面で、寄附を行った法人とその他の法人との間で不合理な区別がなされている事例を除いて、禁止される「寄附を代償とした経済的な利益の供与」には当たりません。

一方で、寄附を行った法人によるサテライトオフィスの利用に先立ち、その他の者は利用していないというケースが挙げられます。この場合に、地方公共団体において、利用のための公募が行われ、その他の者が将来的に利用することが排除されていないのであれば、禁止される「寄附を代償とした経済的な利益の供与」には当たりません。

【補足説明その1】

寄附により整備された施設(サテライトオフィス等)を、寄附を行った法人 が利用する場合に、禁止される寄附を代償とした経済的な利益の供与に該当す るか否かを判断するに際しては、主に、以下の2点が問題となります。

① 専属的な利用に当たるか否か

② 利用料等の利用条件の面で、寄附を行った法人とその他の法人との間で、合 理的な理由なく異なる取扱いがなされているといえるかどうか

【補足説明その2】

『寄附を行った法人による専属的な利用』には当たらない、と認められるた めには、地方公共団体において、利用のための公募が行われることが必要です。<>そして、この公募では、寄附を行った法人以外の者も同じ条件で施設を利用す ることを可能とするために募集の手続きが採られることが重要です。 併せて、寄附を行った法人以外の者が将来的に利用することが排除されるこ とのないよう、地方公共団体において取り扱うことも必要です。

【補足説明その3】

『利用料等の利用条件の面で、寄附を行った法人とその他の法人との間で不 合理な区別がなされている場合』としては、例えば、合理的な理由なく、寄附を 行った法人のみに対して施設の利用料を無償にすることや、低廉な利用料が設定されることが挙げられます。

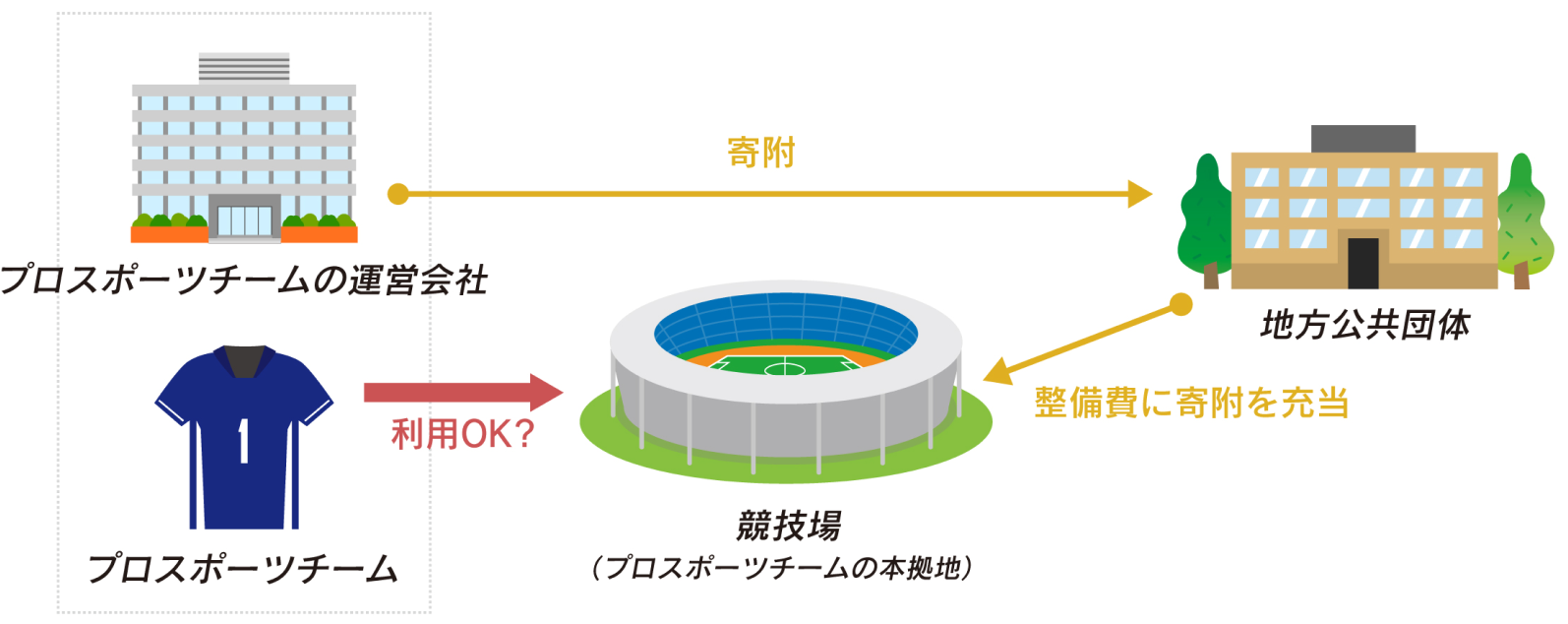

4.プロスポーツチームの運営会社から受けた寄附により、同チームの本拠地として使用されるための競技場が整備された場合に、同チームがその競技場を利用することは、禁止される寄附の見返り(寄附の代償として供与 される経済的な利益)に当たりませんか。

まず、たとえプロスポーツチームの本拠地としての使用が予め計画されていたとしても、地域住民や他の団体による利用が排除されていないのであれば、同チームの利用は、禁止される専属的な利用に当たりません。その上で、利用料等の利用条件の面で、他の利用者との間で不合理な区別がなされていないのであれば、禁止される「寄附を代償とした経済的な利益の供与」には当たりません。

【補足説明その1】

寄附により整備された施設(競技場等)を、寄附を行った法人が利用する場合に、禁止される寄附を代償とした経済的な利益の供与に該当するか否かを判断するに際しては、主に、以下の2点が問題となります。

① 専属的な利用に当たるか否か

② 利用料等の利用条件の面で、寄附を行った法人とその他の法人との間で、合理的な理由なく異なる取扱いがなされているといえるかどうか

【補足説明その2】

『利用料等の利用条件の面で、寄附を行った法人とその他の法人との間で不合理な区別がなされている場合』としては、例えば、合理的な理由なく、寄附を行った法人の運営するプロスポーツチームのみに対して、施設の利用料を無償にすることや、低廉な利用料が設定されることが挙げられます。なお、この具体例は、条例等の規定に基づく減免措置を一般的に妨げるものではありません。

【補足説明その3】

寄附を行った法人が、例えば、プロスポーツチームを運営する法人の親会社である場合には、「寄附を代償とした経済的な利益の供与」に当たるかどうかを判断することになります。

【補足説明その4】

なお、プロスポーツチームの本拠地として使用されるための競技場を地方公共団体が整備するに先立ち、当該地方公共団体が議会や地域住民に対し、その必要性や公益性等に関して十分に説明責任を果たすべきことは、言うまでもありません。

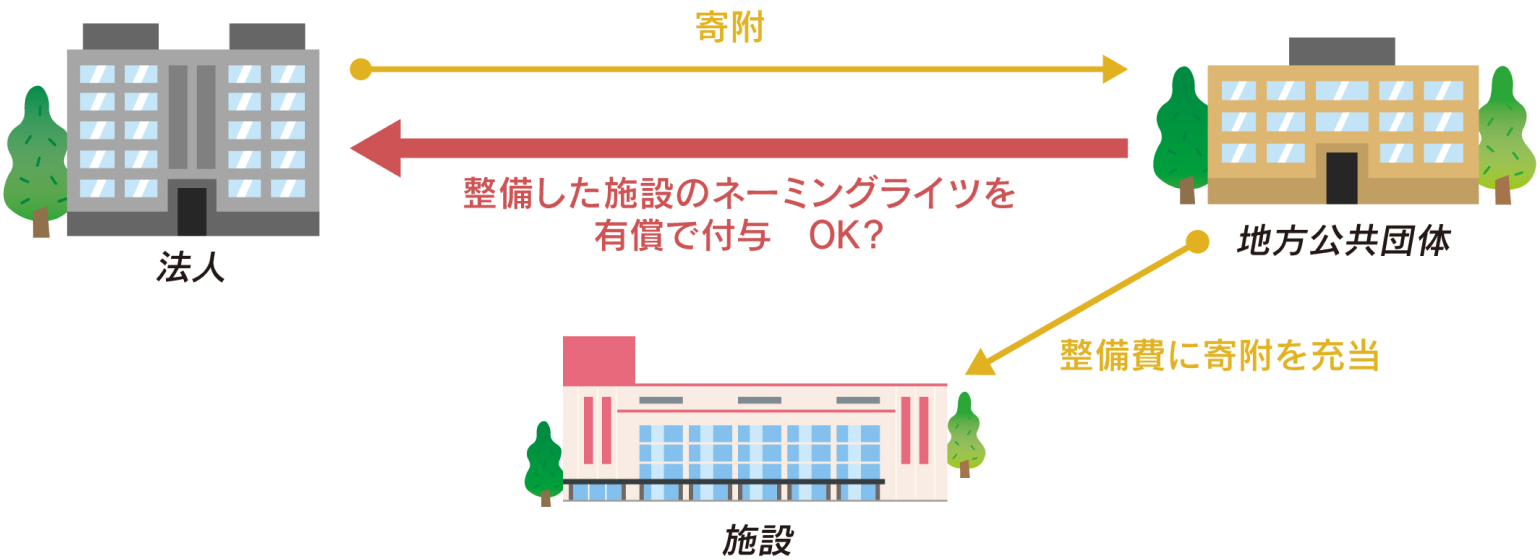

5.寄附を行った法人が、寄附をした地方公共団体との間で、その寄附により整備された施設等について、有償のネーミングライツ契約を締結することは、禁止される寄附の見返り(寄附の代償として供与される経済的利益)に当たりませんか。

地方公共団体において以下の取組みが行われることを前提とすれば、寄附の代償として経済的な利益が供与されることには当たりません。なお、施設等の整備に関する事業が寄附を活用して行われるものか否かによって、結論が左右されるものではありません。

【補足説明その1】

地方公共団体において必要となる取組みとは、契約に関する次の3つのすべてです。

① 条例・規則等を含む法令を遵守すること

② 手続きにおいて、例えば、優先交渉権者の選定に際して寄附を行った法人しか応募できないような不合理な条件を設けることによる、当該法人への便宜の供与など、寄附の受領を理由に他の法人との間で別異に取り扱うことがないようにすること

③ 手続きの公正性・透明性等に係る説明責任を十分に果たすこと

【補足説明その2】

万が一、契約を締結する上で疑問等が生じた場合には、該当する地方公共団体に対し確認等を行っていただきますよう、お願いします。

参考資料:内閣府地方創生推進事務局:https://www.chisou.go.jp/tiiki/tiikisaisei/portal/pdf/220627kaisetsu.pdf

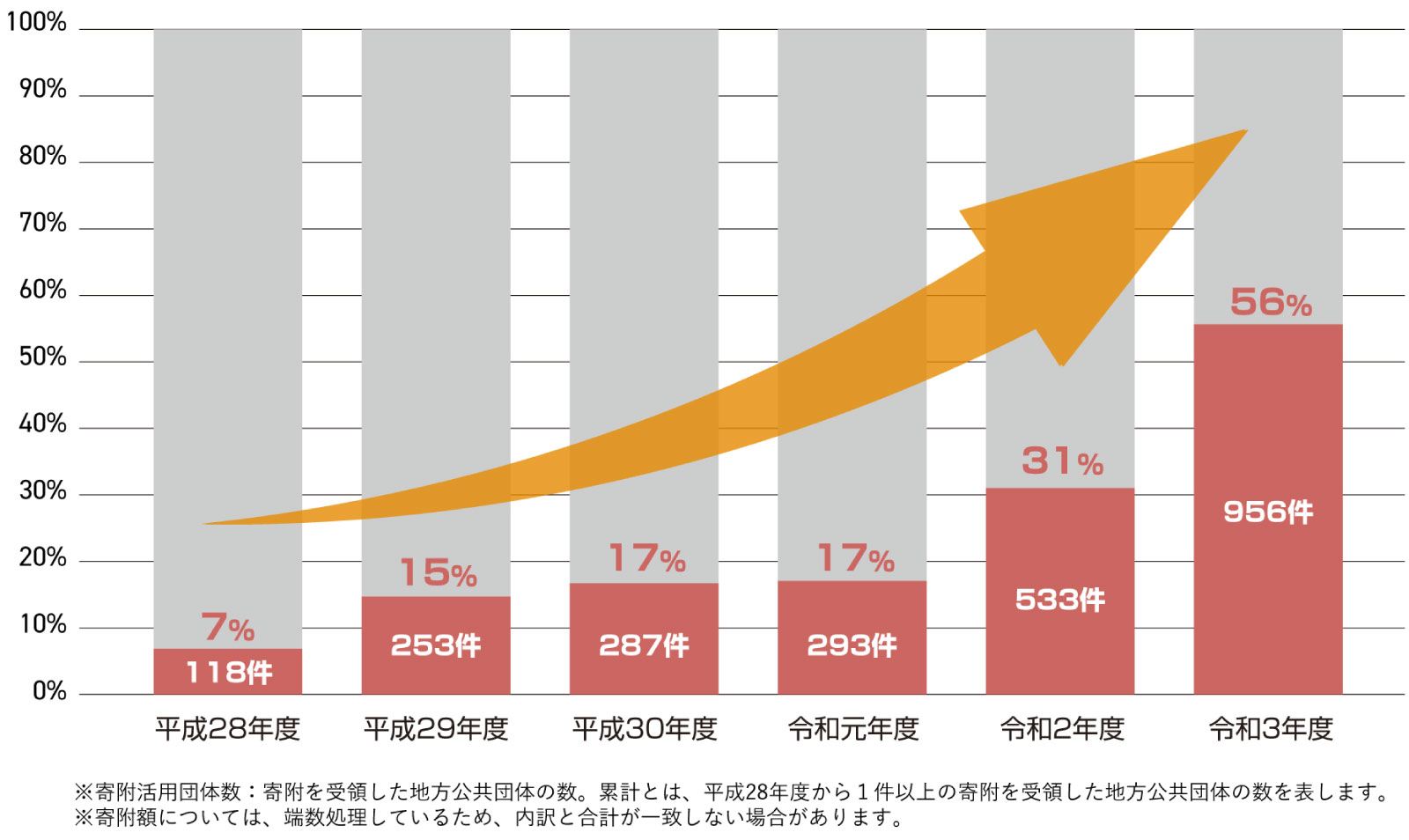

現在の企業版ふるさと納税を活用する地方公共団体

令和3年度に寄附を受領した地方公共団体の数は956 となり、令和2年度と比較して約 1.8 倍に増加。令和3年度までの累計では、1,028 の地方公共団体が本制度を活用しました。

※制度開始から6か年の間に1回以上寄附を受領した地方公共団体の数

個人版のふるさと納税との違い

まず大きなポイントは寄付を行う企業は経済的な利益を得ることが禁止されていることです。そのため個人版の特徴である返礼品や謝礼品を受け取ることができません。

但し、SDGsや社内広報、企業PRを目的とすることが認められており、自治体から表彰を受けたり、自治体サイトへ掲載は可能です。

税額控除についてシミュレーションをしたい

企業様はお問合せください。

専任担当がヒアリングのうえ、対応いたします。